Comprendre mon certificat

de prévoyance

Le certificat de prévoyance résume les éléments importants de votre plan prévoyance professionnelle (2ème pilier) à une date donnée. Cela donne une vue d’ensemble de vos données, vos prestations, vos cotisations et votre avoir de vieillesse cumulée.

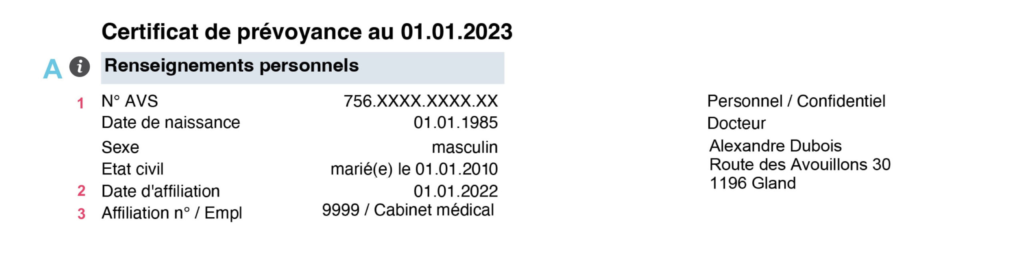

A : Renseignements personnels

Informations générales liées à vos données personnelles, notamment votre numéro AVS.

1 C’est votre numéro d’assurance sociale utilisé pour toutes les assurances sociales fédérales, et comme identifiant personnel dans de nombreux autres domaines de l’administration.

2 C’est la date d’entrée dans la Fondation AROMED (début de votre assurance).

3 C’est le numéro de contrat auprès de la Fondation AROMED et le nom de votre employeur.

B : Données salariales

Le salaire annoncé à la Fondation. Il est utilisé pour déterminer vos prestations et cotisations.

4 Votre salaire annuel brut (AVS) annoncé à la Fondation. Ce salaire est utilisé pour déterminer les salaires assurés.

5 Le salaire qui permet de déterminer le montant de la cotisation d’épargne.

6 Le salaire qui permet de déterminer le montant des prestations assurées. En l’occurrence les rentes d’invalidité, d’enfants, conjoint ainsi que le capital décès supplémentaire.

7 C’est la nomenclature du plan de prévoyance dans lequel vous êtes affilié. Elle résume la couverture du plan de prévoyance. Elle est principalement utilisée par le conseiller et la Fondation.

C : Avoir de vieillesse

Le montant total de votre avoir de vieillesse cumulé à la date du certificat de prévoyance.

8 C’est le montant total que vous avez épargné à la date du certificat de prévoyance. La ligne indique la composition de l’avoir total accumulé. La part LPP qui correspond au montant de votre avoir de vieillesse si on se fie uniquement à la loi sur la prévoyance professionnelle selon le minimum légal (LPP) et la part hors LPP qui correspond au montant qui dépasse ce que la LPP prévoit. Cet avoir de vieillesse tient compte des cotisations d’épargnes antérieures, des prestations de libres passages reçues d’autres institutions de prévoyance, des versements volontaires effectués, des retraits anticipés et des intérêts attribués.

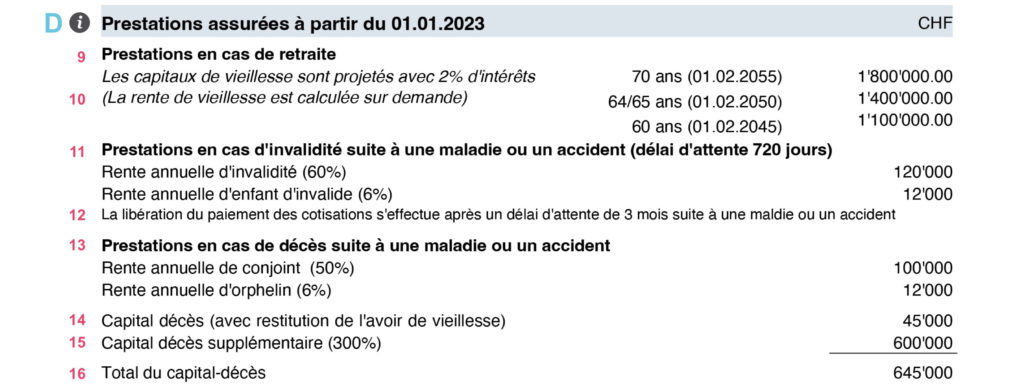

D : Prestations assurées

Les prestations qui sont couvertes dans le cadre de votre 2ème pilier avec la Fondation.

9 C’est le montant de votre avoir de vieillesse total (point 8) projeté à l’âge de 60, 65 et 70 ans. Ces montants sont à titre indicatif.

10 Étant donné que la rente de vieillesse à la retraite est calculée de manière individuelle selon le type de rente souhaité, elle n’apparaît pas sur le certificat de prévoyance. La simulation peut être demandée à la Fondation.

11 Ce sont les montants auxquels vous pouvez prétendre en cas d’invalidité entière (à 100%) reconnue par l’assurance invalidité (AI). Ces prestations sont dues si votre incapacité de travail a duré au minimum 24 mois et que vous percevez une rente de l’assurance invalidité (AI).

12 C’est le délai d’attente entre le début de votre incapacité de travail et le début du droit à l’exonération du paiement des cotisations. La Fondation paiera les cotisations de la part employé et employeur après ce délai d’attente.

13 Ce sont les montants auxquels vos successeurs (conjoint, orphelin) peuvent prétendre en cas de décès.

14 C’est un montant égal à votre avoir de vieillesse (point 8). Si le plan le prévoit, les bénéficiaires recevront votre avoir de vieillesse cumulé jusqu’au jour du décès. Ce montant est versé en plus des rentes de conjoint et d’orphelins.

15 C’est un montant supplémentaire qui est versé en cas de décès. Ce montant est versé en plus des rentes et de l’avoir de vieillesse.

16 C’est simplement le cumul des point 14 et 15, soit le capital décès total auquel les bénéficiaires peuvent prétendre.

E : Cotisation annuelle

La composition du montant de la cotisation facturée/retenue sur le salaire.

17 C’est le montant annualisé à payer qui alimente votre avoir de vieillesse. Cette épargne est calculée à l’aide d’un pourcentage, déterminée dans votre plan de prévoyance, qui s’applique sur votre salaire assuré épargne (point 5).

18 C’est la cotisation annuelle à payer pour bénéficier des prestations d’assurance.

19 Ce sont les frais administratifs liés à la gestion de votre dossier. Ce montant est calculé à hauteur de 0.5% du salaire annoncé (point 4).

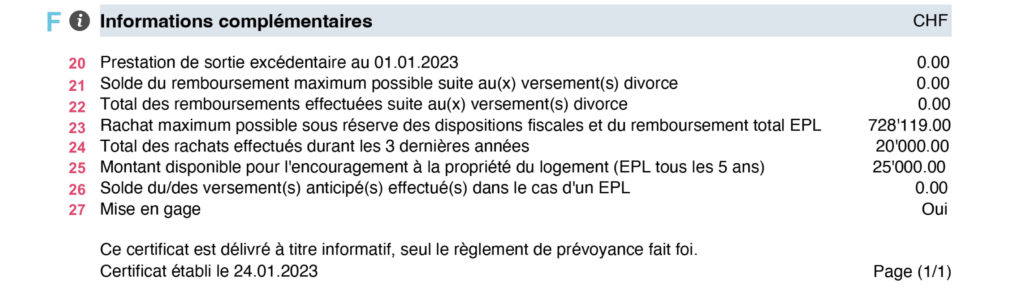

F : Informations complémentaires

Les données complémentaires liées à votre 2ème pilier à titre d’information ; il se peut que vous n’ayez pas toutes ces possibilités selon votre historique.

20 C’est la part de votre avoir de vieillesse qui dépasse les limites du plan de prévoyance dans lequel vous êtes affilié. Ce montant est compris dans votre avoir de vieillesse total (point 8).

21 C’est le montant total qui a été versé de votre 2ème pilier à votre ex-conjoint dans le cadre du divorce moins vos éventuels remboursements de divorce déjà effectués.

22 C’est le montant total de vos versements dans le 2ème pilier dans le but de combler le retrait subi suite à un cas de divorce.

23 C’est le montant maximum que vous pouvez verser volontairement à la Fondation pour augmenter votre avoir de vieillesse et bénéficier d’une économie d’impôt.

24 C’est le cumul de vos versements volontaires (rachats) durant les 36 derniers mois. Cette information est communiquée car les rachats ne peuvent pas sortir du 2ème pilier durant les 3 ans qui suivent la date de votre versement.

25 C’est le montant maximum disponible que vous pouvez demander à la Fondation dans le cadre d’une acquisition, construction, rénovation ou remboursement de prêt hypothécaire de votre résidence principale (voir le guide EPL dans la section Formulaire du site internet).

26 C’est le montant que vous avez perçu du 2ème pilier dans le cadre d’une acquisition, construction, rénovation ou remboursement de prêt hypothécaire de votre résidence principale, moins vos éventuels remboursements déjà effectués.

27 C’est l’indication en cas de nantissement de votre 2ème pilier par votre banque (créancier-gagiste).